지인에게 종목 하나만 추천해 달라 해서 샀던 녀석이 HMM입니다. 종목을 추천받았을 때가 거의 고점인 50,000원 근처일 때였지요. 추천을 받아놓고 구입은 하지 않았습니다. 저 같은 초보에겐 이렇게 높게 올라간 주식을 살 배짱이 없었거든요.

눈여겨보고 있던 주식이 서서히 떨어져 반토막이 되었을 때쯤 구입하고 싶은 마음이 들었습니다.

계속 들어갈까 말까를 고민했지만 미뤄 두었습니다. 떨어지는 칼날을 잡지 말라 했는데..(NHN KCP 같은 종목은 그래도 나름 수익을 보고 매도를 했습니다만..) 그래서 완전히 물려 있는 상태입니다. 반도체, 화장품, 조선 등 다른 주식이 갈 때 이 주식은 그 자리에서 움직일 생각을 하지 않네요. 오히려 더 떨어지다가 지금 조금 반등을 하려는 시점입니다. 손절을 거의 하지 않는 저이기에..(그래서 너무 많이 물려 있습니다.) 이참에 과감하게 정리를 하고 있는 중입니다. 손절의 이유를 찾아보고자, 묻지마 투자를 한 과거의 나를 반성해 보고자 이 일기를 써 봅니다.

HMM은 20.04월 3000원 하던 주식이 상승하기 시작해서 21.05에는 50,000원 대까지 상승합니다. 2007년에는 352,631원을 찍기도 했네요. 정말 무서운 주식입니다.

2021.12월에 27,000원 정도에 매입한 저는 수익 구간도 있었기 때문에 안정화 되었다 판단하고 더 사들이기 시작했습니다. 그래서 저의 2개의 계좌에서 HMM 평단가는 27,380원(-34.64%), 28,313원(-36.50 %)입니다. 현재가는 17,000원 후반입니다. 파랗게 질려 버린..ㅜ.ㅜ

2020년 HMM은 왜 올랐을까요? 그 시기에 리포트가 있을까 찾아보았으나 네이버 증권에는 리포트를 찾지 못했습니다. 2013년 10월에 나왔고, 그 이후 리포트가 없다가 2021년부터 리포트가 나왔네요. 13년 리포트(이트레이드 증권)의 주가 22,050원일 때 목표주가는 18,000원을 제시했습니다. 현재가보다 낮게 잡는 리포트를 쓰는 걸 여러 가지 이유로 애널리스트들이 잘하지 않는다고 들었습니다. 그런데 그렇게 썼다는 건 진짜 회사가 안 좋다는 의미겠죠? 현재 그래프에서는 그 당시 가격은 월봉상 8만 원대입니다. 감자를 했기 때문일까요?(주식 초보는 이유는 모르겠습니다.) 이후에도 계속 떨어져서 2020년 3월 2,000원대까지 떨어집니다. 그 이후 1년도 안 돼서 10배가 되었다가 21년 5월 51,100원을 찍네요. 정말 무서운 주식입니다. 오를 땐 왜 올랐던 걸까요? 21년이 되어서야 리포트가 나온 이유는 뭘까요?

리포트를 보면 해양진흥공사는 전환권을 행사했다는 내용이 나옵니다. 돈을 빌려줬고, 빌려준 대가로 주식을 청구할 수 있는 권한이 있는데, 그 때보다 주식 가격이 높아져서 주식으로 받는 것이 더 유리하다는 내용으로 알고 있습니다. 그러다 보니 주식 수가 늘어나고, 엄청 무거운 주식이 되어간다는 내용을 들었던 기억이 납니다. 문제는 앞으로도 더 남아있다는 내용이지요. 산업은행도 가지고 있는 것으로 알고 있습니다. HMM을 인수하려면 산업은행과 해양진흥공사의 지분을 사야 하는데, 지분이 자꾸만 늘어나서 인수하기가 너무 부담스러운 금액이 되었다고요.

암튼, 리포트에는 주가 27,300원 일 때 32,000원을 제시했습니다. 그런데 실상은 원래 목표가 보다 하향 조정한 것이지요. 하향 조정은 실제로는 투자하지 말아라라고 인식해야 하는 걸로 알고 있습니다만 저는 투자를 했네요--;; 과거의 나 반성합니다. 2021 영업이익률이 50%를 넘습니다. 아마 이런 이유 때문이었을 겁니다.

저 내용을 보면 확실히 매력적이었던 구간인 거 같아요. 22년에는 전년대비 영업이익이 늘었으니깐요. 그래서 저는 제 투자가 옳다고 판단했고, 이렇게 잘 나가니 다시 5만 원을 회복할 수 있지 않을까 기대하며 더 투자했던 거 같습니다.

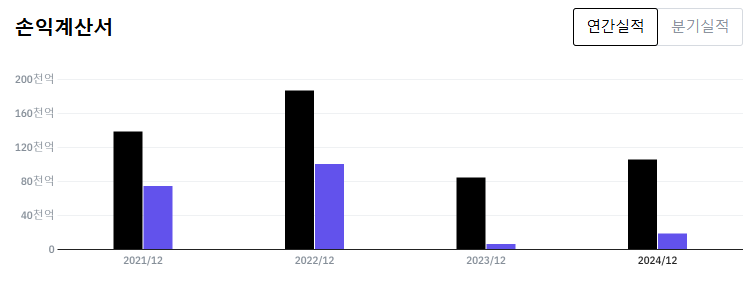

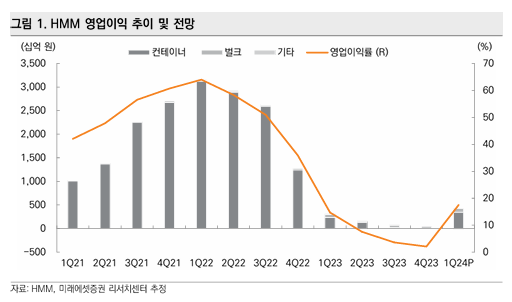

결과는 위 그래프에서도 보듯 23년에는 매출액과 영업이익이 쪼글아 들었습니다.

23년 7월 24일 미래에셋증권은 19,100원일 때 목표주가 20,000원으로 의견은 중립(하향)으로 되어 있습니다. 사지 말란 의미죠. 같은 증권회사에 나온 24년 5월 16일 리포트에도 투자의견은 중립으로 유지하고 있네요. 16,520원일 때 18,000원을 제시했네요. 그리고 지금 주가는 18,050원입니다.

일단, 주가는 박스권에 갇혀 있지만, 영업이익률이 살아나고 있음이 희망적이네요. 20,000원 밑으로는 안 가겠지 했는데, 어느새 2만 원만 넘었으면 좋겠다는 생각을 하고 있습니다..ㅜ.ㅜ

저의 결론입니다. 우리나라 주식은 특정 종목에 쏠림이 엄청 심합니다. 그런 상황에서 HMM은 이미 유행?이 지나 버린 거 같네요. 이렇게 소외되었던 종목이 다시 주목을 받는 경우도 있으나 그런 상황이 다시 올는지.. 저는 매도 쪽에 무게를 싣고 있습니다. 상황이 좋아진다고 하니 2만 원을 돌파시도 하는 거 보고 있다가 새로운 뉴스가 뜨면 그때 결정하려고 합니다. 잠시 HMM은 중립 기어로.. 배당수익률이 3.88%로 우리나라 주식치고는 꽤 높은 편입니다. 한국의 테슬라라고 해서 홈슬라로 불리던 영광의 시기가 빨리 오기를 기대해 봅니다. (문제는 미국의 테슬라도 녹록지 않은 상황이네요~--;;)

'주식 & 재테크 일기 > 주식' 카테고리의 다른 글

| 주식 일기(24년 2월~8월 정리, 패닉매매) (5) | 2024.09.07 |

|---|---|

| 해외 유명 투자자(워렌버핏, 빌 애크먼, 마이클 버리, 론 바론, 로버트 카 등) 포트폴리오 무료로 확인하는 방법 (0) | 2024.06.12 |

| 4월 셋째주 주식 일기 (0) | 2024.04.21 |

| 24.4월 주식매매 (주식일기) (0) | 2024.04.09 |

| 현대차 vs. 기아 vs. 토요타자동차 주식 비교 (주식일기(순 초보적 관점)) (1) | 2024.03.23 |